回顾刚刚过去的四月份,人形机器人领域似乎开始显现出泡沫破裂的迹象。上海知名独角兽企业达闼机器人突然陷入经营危机,而远在硅谷的全球最高估值人形机器人公司“Figure”也深陷信任危机。4月6日,《财富》杂志发布了一篇调查文章,标题为《人形机器人巨头 Figure AI CEO 是否夸大了与宝马的合作?》。作者是资深科技记者 Jason Del Rey,他曾撰写过《赢家通吃:亚马逊、沃尔玛与我们的钱包之争》一书。Jason 通过与宝马相关负责人核实发现,Figure 公司一直在虚构和夸大其与宝马之间的合作关系。

由于 Jason 的影响力,这篇报道引起了广泛关注。事实上,在早期阶段,Figure 通过制作上百条视频展示其人形机器人的研发成果和应用潜力。创始人 Brett Adcock 曾表示,这些视频帮助公司在困难时期得以生存。然而,随着《财富》的调查报道,Figure 的产品落地能力受到了质疑。

AI 机器人落地的真相

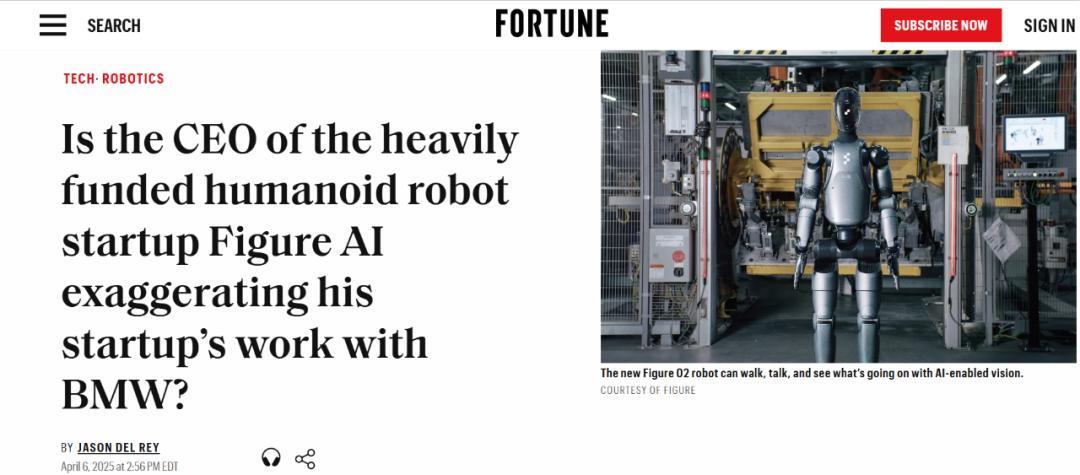

2024年1月,当 Figure AI 宣布与汽车巨头宝马达成商业协议时,这一合作被视为行业的风向标。Figure AI 的人形机器人外观独特,哑光灰黑相间的 Figure 02 型号线条流畅,配备了六个摄像头作为“眼睛”,并具备机载人工智能。然而,深入探究合作细节后,现实并不如宣传般乐观。2025年2月,Brett Adcock 在领英上写道:“一年前,我们签下了第一个商业客户宝马。”但根据《财富》记者 Jason 的调查,宝马发言人 Steve Wilson 表示,截至今年3月,宝马南卡罗来纳州工厂仅有一台 Figure 机器人在非生产时段运行,且仅执行零件抓取和放置练习。

尽管没人否认合作的真实性,但高调宣传与实际落地进度之间的差距引发了行业担忧。宝马的谨慎态度表明,当前的合作更多是一种探索性尝试,而非成熟的解决方案。

面对质疑,Brett Adcock 在 X 上发表声明称,《财富》的文章存在不实描述,并已聘请律师维护公司声誉。他还发布了 Figure 机器人在宝马车间工作的视频以证明其能力。

摸着 Figure 过河

Brett Adcock 在2022年创立 Figure AI 时,这位36岁的连续创业者已经成功退出两家公司:招聘平台 Vettery 和电动飞行汽车公司 Archer Aviation。凭借明星创始团队(成员来自波士顿动力、特斯拉、谷歌 DeepMind)和“人形机器人版特斯拉”的叙事,Figure AI 在三年内完成了多轮融资。2023年5月,A 轮融资7000万美元(估值4亿美元);2024年2月,B 轮融资6.75亿美元(估值26亿美元)。据外媒披露,新一轮融资预计将达到15亿美元,公司估值高达395亿美元。

2023年10月,Figure AI 发布的人形机器人 Figure 01 利用 OpenAI 的大型语言模型实现了正常对话和物品分类识别功能。2024年8月,新一代产品 Figure 02 推出,硬件和软件均进行了革新。相比第一代产品,Figure 02 增加了手部的灵活性和速度,并提升了计算能力和感知技术。

2025年2月,Figure AI 宣布终止与 OpenAI 的合作,转而自主研发“Helix”端到端控制模型。Brett Adcock 认为,大语言模型缺乏物理空间数据,无法真正指导机器人的每一个动作。演示视频显示,搭载 Helix 的两个机器人能够协作完成未经专门训练的任务。

商业模式与行业竞争

目前,人形机器人行业正处于商业化落地的关键阶段。各企业依据技术积累和市场判断形成了不同的商业模式。例如,Figure 和特斯拉 Optimus 采取“B端先行”策略,依托工业场景验证技术可靠性;宇树机器人则采用“B+C双轨并行”模式,覆盖多元需求;智元、达闼等企业选择“B端筑基-C端延伸”的渐进式路径。

Figure 的商业模式主要面向 To B 场景,目标是通过开发通用型人形机器人解决高重复性和高强度任务,并逐步实现大规模商业化。其产品定价尚未明确,但目标是将成本降至每人每月数百美元。宇树机器人的商业模式覆盖 To B 和 To C 两个市场,产品线包括高端人形机器人和大众化定价的机器人,满足不同客户需求。

特斯拉的 Optimus 致力于实现超大规模商业应用,降低硬件成本和优化量产策略。产品主要面向工业自动化场景,同时也在探索家庭服务领域。智元机器人的核心策略是从 B 端到 C 端的渐进式商业化路径,强调通过开源技术和数据驱动加速产品迭代。

近期,国内地方政府加速布局人形机器人与具身智能产业,超过700亿元国资基金涌入赛道。北京、上海、深圳等地设立专项基金,重点投向机器人本体、核心零部件及智能应用领域。资本热度持续攀升,但也存在争议。学界认为需聚焦场景落地,联想、商汤等企业正在探索具身智能在巡检、情感陪护等场景的应用。

本文来源: iFeng科技【阅读原文】

iFeng科技【阅读原文】 相关文章

Copyright©2024 AI部落 AiClubs.cn AiBuluo.cn | AI工具大全 SiteMap XML 云标签 粤ICP备2024191087号